こんにちは、みちょんです!

今日は「老後資金、どうやって準備するのがベストなの?」というテーマで、具体的な数字を使ってわかりやすく解説していきます。

結論から言うと、新NISAを活用して、長期で積み立て+運用をしていくのが超おすすめ!

貯金だけでは到底届かない金額も、運用の力を借りることで現実的になりますよ♪

🧾 新NISAってなに?

2024年からスタートした「新NISA」は、投資で得られた利益がずっと非課税になる制度です。生涯で1,800万円まで投資できて、そのうち1,200万円は成長投資枠(株式や投資信託など)として利用できます。

これを上手に使えば、老後資金の形成がグッと楽になります!

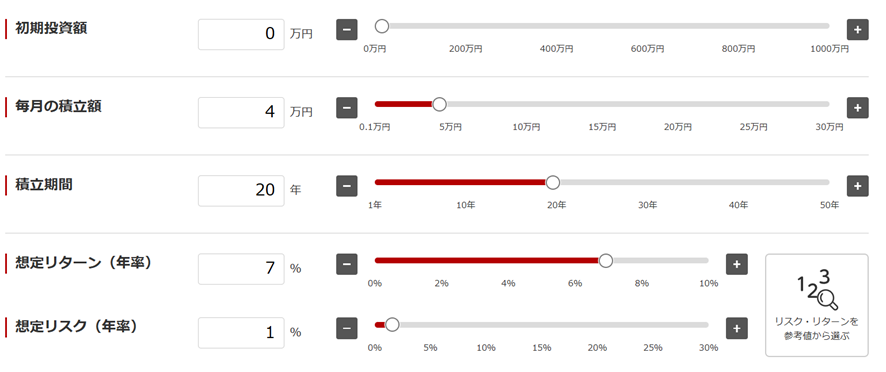

💰 45歳から始めても間に合う!月4万円×20年間の積立で…

たとえば、45歳から65歳までの20年間、新NISAを使って毎月4万円を積み立てていくとどうなるでしょう?

投資対象は「S&P500」や「オルカン(全世界株式)」などのインデックスファンド。年利7%のリターンを想定すると…

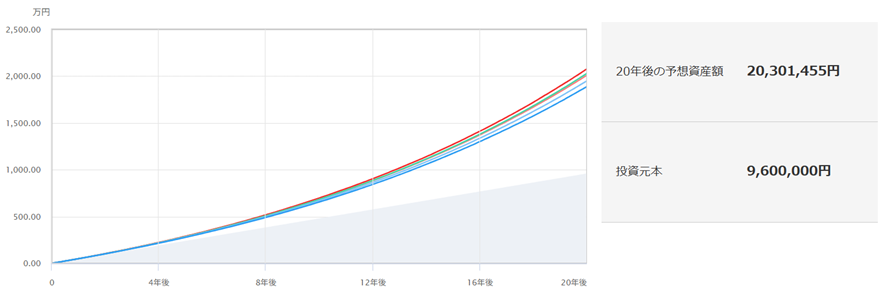

👉 20年後には約2,030万円に!

(※元本960万円 → 運用益含めて約2倍以上!)

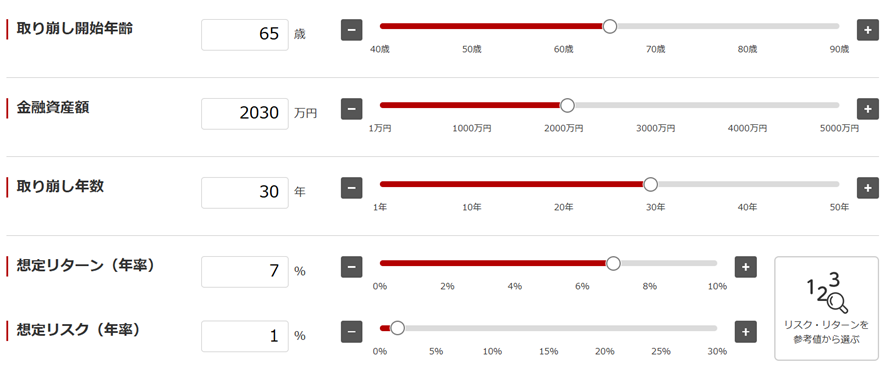

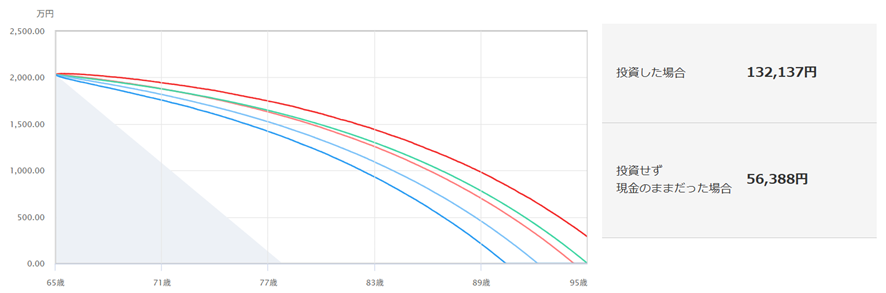

💸 2,030万円を95歳まで取り崩すと…

そのまま65歳から運用を続けながら、30年間(95歳まで)でお金を取り崩していくと…

👉 毎月132,000円使えます!

つまり、新NISAで積み立て&運用しておけば、年金+毎月13万円の補填ができるんです✨

🏦 じゃあ、運用せずに貯金だけで2,000万円ためようとすると?

同じ2,000万円を貯めようとしても、「運用なし」でコツコツ貯金だけでやると…

👉 月83,000円を20年間貯金しないと達成できません!

さらに、その貯金を95歳まで30年間取り崩すと…

👉 月56,000円しか使えません。

運用した場合の半分以下です。

🧮 まずはねんきんネットで「将来の年金額」をチェック!

「そもそも、自分は年金をいくらもらえるの?」というのを知らないと、いくら老後資金を準備したらいいのかわかりませんよね。

そこでおすすめなのが【ねんきんネット】!

🔍 見込額を確認したうえで…

毎月の生活費 ー 年金額 = 不足額(月)

不足額 × 12か月 × 30年(95歳まで) = 老後に必要な資金この式で必要な老後資金が明確に見えるようになります。

👀 見える化で「なんとなく不安な老後」が「対策できる老後」へ!

老後って「なんとなく不安…」って気持ち、ありますよね。

でも、年金の見込み+新NISAでの運用を組み合わせて「見える化」すれば、毎月いくら積み立てればいいのか、どのくらい安心できるのかが一目でわかります。

私がいつもシミュレーションで使うのは【三菱UFJアセットマネジメント】つみたて投資シミュレーションです。

- 将来いくらになる?

- 毎月の積立額は?

- 何年積み立てたらいいの?

という積み立て時の疑問や、将来の取り崩しのパターンも色々とシミュレーションできます。

ご自身の年齢と将来の年金額を踏まえて一度シミュレーションしてみてください。

✍️ まとめ

- 新NISAなら投資の利益が非課税でお得!

- 月4万円の積立で2,000万円を無理なく準備できる!

- 老後に毎月13万円の補填も現実的!

- 貯金だけだと倍以上の負担&取り崩しも少ない

- まずは「ねんきんネット」で年金見込額の確認を!

老後のこと、「まだ先」と思わず、今日から一歩ずつ準備していきましょうね。

次回は、「新NISAで何に投資すればいい?S&P500とオルカンの違いと選び方」についても書いていく予定です📘

お楽しみに!

コメント