こんにちは、みちょんです。

「老後資金ってどうやって貯めればいいの?」

「iDeCoって聞いたことあるけど、実際のところどうなの?」

そんな方に向けて、今回は私自身の実体験をもとに、節税効果や資産の増え方をリアルな数字で試算してみました。

ワーママとして始めたiDeCoがどう役立ったのか、これから始めたい人の参考になれば嬉しいです。

iDeCoってなに?どんなメリットがあるの?

iDeCo(イデコ)は、自分で作る私的年金制度です。最大の魅力は、掛金が全額所得控除になること。つまり、iDeCoに積み立てた分だけ「収入がなかったこと」として扱われ、所得税や住民税が安くなるんです!

例えば、年収300万円の人が月2.3万円(年間約28万円)を拠出すると、1年間で約4万円以上の節税になることも!

さらに、運用で得た利益も非課税なので、普通の投資よりもお得にお金が増えていきます。

ただし注意点も!iDeCoは原則60歳までは引き出せないため、「老後資金を着実に作るための制度」と考えることが大切です。

主婦でもできる?iDeCoはどんな人におすすめ?

実は、専業主婦(無収入)でもiDeCoは加入可能です。ただし、所得税・住民税が発生していない場合は、節税メリットはありません。

だから、年収100万円以上のパート・アルバイトなど「収入がある主婦」には特におすすめです!

一定以上の収入があれば住民税・所得税の対象になるので、iDeCoの控除による節税効果をしっかり受けられます。

わたしのiDeCo体験談:保育料対策がきっかけだった

私は現在44歳のパート主婦です。

2017年に第二子を出産し、当時は正社員で育休中でした。復職後に気になったのが、保育料の高さ。夫婦ともに年収は高くないのに、共働きだと保育料がぐっと上がってしまう…。

色々調べた結果、保育料は住民税額を基準に計算されることを知り、なんとか住民税を減らせないか考えました。

- ふるさと納税は保育料計算に反映されない

- 医療費控除も使えない年だった

- でもiDeCoの掛金は控除対象!しかも保育料算定にも反映される!

これを知って、2018年(37歳)から会社員の上限月2.3万円を拠出開始。

当時の年収は約300万円。これにより、年約41,700円の節税に成功しました。

現在までの成果と将来のシミュレーション

加入してから約7年。

運用成績も順調で、実績年利10%以上を達成し現在の残高は約300万円に!

未来については、より現実的な年利7%で計算しています。

もしこのまま60歳まで月2.3万円を拠出し続けると、

→ 約2300万円に到達する試算です!

退職所得控除のしくみ

iDeCoを一括受取すると税金がかかりますが、退職所得控除という仕組みで多くの部分が非課税になります。

- 20年まで:1年ごとに40万円

- 20年超過分:1年ごとに70万円

私は24年拠出予定なので、

→ 40万円×20年+70万円×4年=1080万円が非課税!

【計算例】

2300万円 − 1080万円 = 1220万円

1220万円 × 1/2 = 610万円に税金がかかる形になります。

パートに転向後、拠出額を見直し

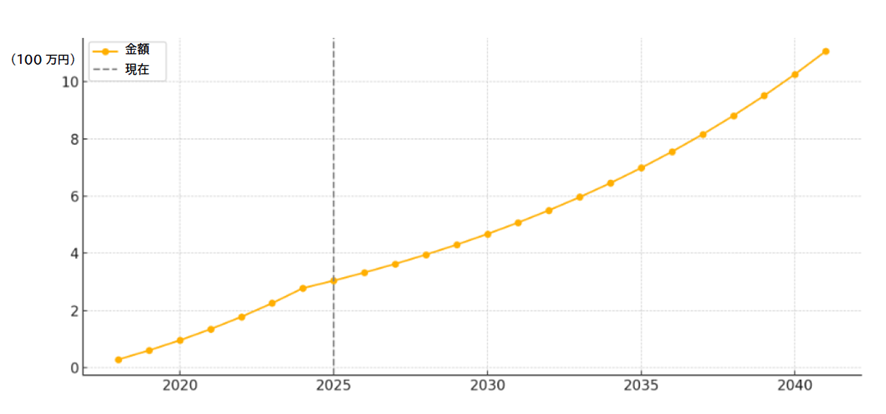

現在は年収160万円のパート勤務。さすがに毎月2.3万円の負担はきつくなり、2025年からは月5000円に減額しました。

- 2018年~2024年:月2.3万円拠出(実績10%以上、現在300万円)

- 2025年~2041年:月5000円拠出(年利7%想定)

このペースでも、最終的には約1140万円まで積み上がる見込みです!

→ 退職所得控除(1080万円)でほぼ全額非課税で受け取れる見通し。

5000円ならお小遣いから出せるくらいの金額ですよね!それで老後資金が作れるなんて。

最後に:まさかのオチと、それでもやってよかった理由

実は……

こんなに一生懸命調べて、iDeCoに加入して保育料対策をしたのに、

その翌年(2019年)の10月から、3歳以上の保育料が無償化されるということに😂!

「あんなに頑張った意味って……」と思いましたが、

今ならハッキリ言えます。

節税しながら、老後資金を強制的に貯められる仕組みを作れたので、結果オーライ!

iDeCoのおかげで、未来の自分への贈り物が着実に育っています。

今から始めても決して遅くないので、気になる人はぜひ一歩踏み出してみてくださいね!

コメント