こんにちは、みちょんです!

今回は、「コーストFIRE」についてお話ししたいと思います。

聞き慣れない言葉かもしれませんが、「FIRE(ファイア)」という言葉を最近耳にした方も多いのではないでしょうか?

私も数年前までは、「何それ?炎上?」くらいの知識しかありませんでした(笑)

でも実際に知れば知るほど、自分の人生設計にもぴったりハマって、「これだー!」と心が軽くなったんです。

今日は、FIREの基本から、我が家が目指している「コーストFIRE」について、わかりやすくお伝えしていきます✨

FIREってなに?

FIREとは、「Financial Independence, Retire Early」=経済的自立と早期退職のこと。

つまり、「働かなくても生活できるお金をつくって、自由な暮らしを手に入れよう!」という考え方です。

海外ではミレニアル世代を中心に広がり、日本でもSNSやYouTubeで話題になっています。

実はFIREには、ライフスタイルに合わせたさまざまな種類があるんです👇

- ファットFIRE:贅沢な暮らしをキープしながらFIRE

- リーンFIRE:必要最小限の生活でミニマルFIRE

- サイドFIRE:資産運用+副業などの働き方を組み合わせたFIRE

- バリスタFIRE:ゆるく働きながら社会との関わりも持つスタイル

どれも素敵なんですが、私が心から「これなら私にもできるかも」と思えたのが【コーストFIRE】でした。

コーストFIREって?

コーストFIREとは、「もう老後資金をこれ以上貯めなくてもいい状態」のこと。

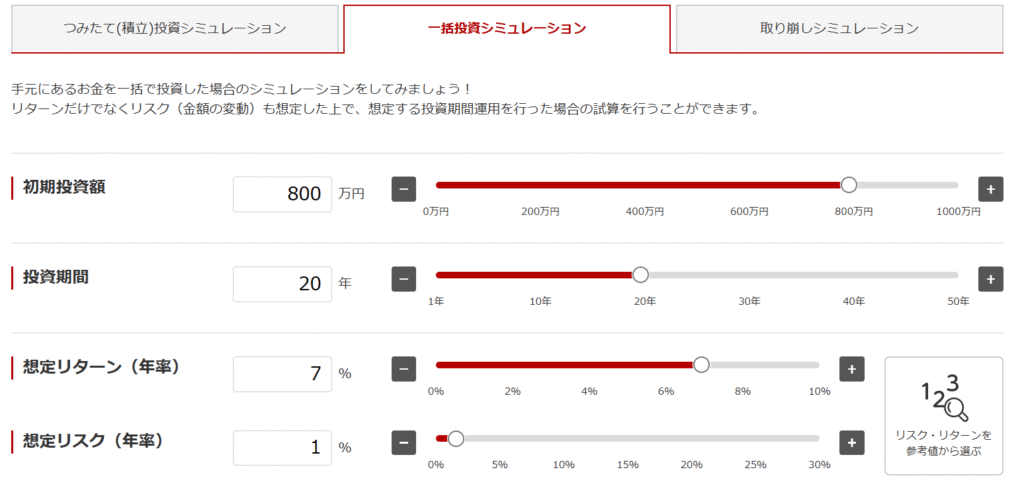

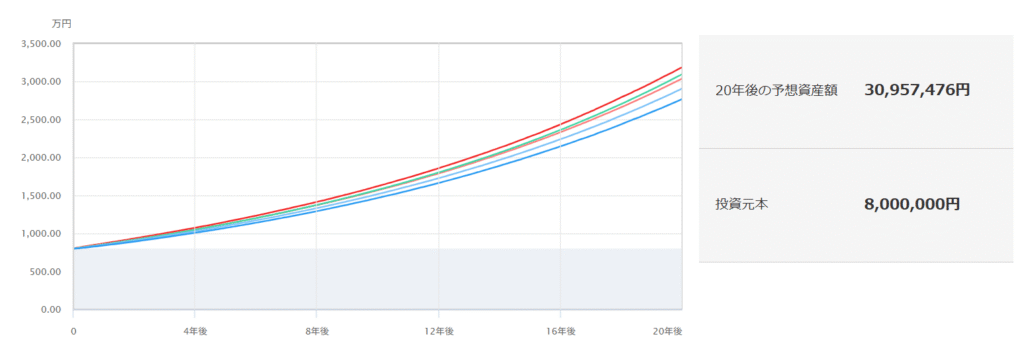

たとえば、「60歳で3,000万円欲しい」と考えて、40歳で800万円を投資してあったとします。

これを年利7%で運用できれば、追加でお金を入れなくても20年後には自然と3,000万円以上になる、という計算になります。

つまり、老後資金の“たね”ができあがっていて、それ以降は働いて得たお金を「今の生活のため」に使ってOKというスタイル。

FIREのために今を犠牲にするんじゃなくて、「将来は安心、今もそこそこ楽しめる」ちょうどいいバランスなんです。

我が家がコーストFIREを目指した理由

昔の私は、「とにかく節約して、老後に備えて貯金!」という考えで必死でした。

でも、現実はそう甘くない…

高所得でもないし、教育費や住宅費もあるし、家族との時間も大切にしたいし。

将来の不安は尽きず、疲れきっていた時期もありました。

そんな中、資産形成を学ぶ中で出会ったのがFIRE、そしてコーストFIREの考え方。

「老後の分はある程度もう貯めてある。これからは“今”を大事にして生きよう」と思えた瞬間、すごく心が軽くなったのを覚えています。

我が家は現在、持ち家はまだですが、ある程度老後資金は確保できていると判断していて、現在はNISAやiDeCoを活用して“育てている”段階です。

このまま育てていけば、60歳には必要な金額に届く見込みなので、「もう老後のための貯金は優先しない」と決めました。

そのぶん、夫婦で話し合って、「今の暮らし」や「家族旅行」、「ゆるめの働き方」などに焦点を当て始めています。

コーストFIREの3つのメリット

① 今の生活に“ゆとり”が生まれる

老後資金のための貯金が一段落すると、収入を全額「今の生活」のために使えるようになります。

たとえば、毎月の収入のうち貯金に回していた分を、旅行や外食、趣味に使ったり。

「給料は少なめでもストレスのない仕事」に転職したりという選択肢も持てるように。

これは想像以上に心の余裕に直結します。

② 完全FIREよりハードルが低い

完全にFIREするには、1億円規模の資産が必要と言われることもありますが、コーストFIREはもっと現実的。

必要な額の“たね”を早めに用意するだけなので、たとえば20代〜30代で500万円前後あれば十分目指せます。

「コツコツ続ければ私にもできる」と思えたことで、長期で前向きに取り組めるようになりました。

③ リスクに柔軟に対応できる

コーストFIREは「働く力」を捨てない前提なので、もし経済が不安定になったり、投資が思うように増えなくても、柔軟に方向転換できます。

完全FIREしてしまうと、労働収入に頼れなくなりますが、コーストFIREなら「働いてるから大丈夫」という安心感があります。

コーストFIREを達成するには?

やるべきことはシンプルにこの2つ👇

- 老後に必要な金額の目標を立てる(例:60歳で3,000万円)

- そこから逆算して、必要な「たね銭」を積み立てて運用する(例:40歳までに800万円)

これだけです。

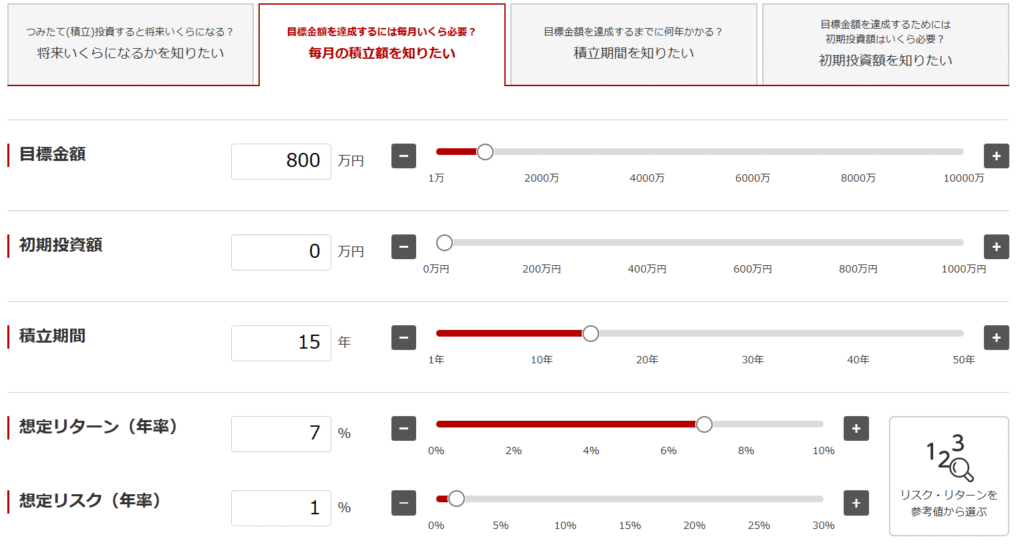

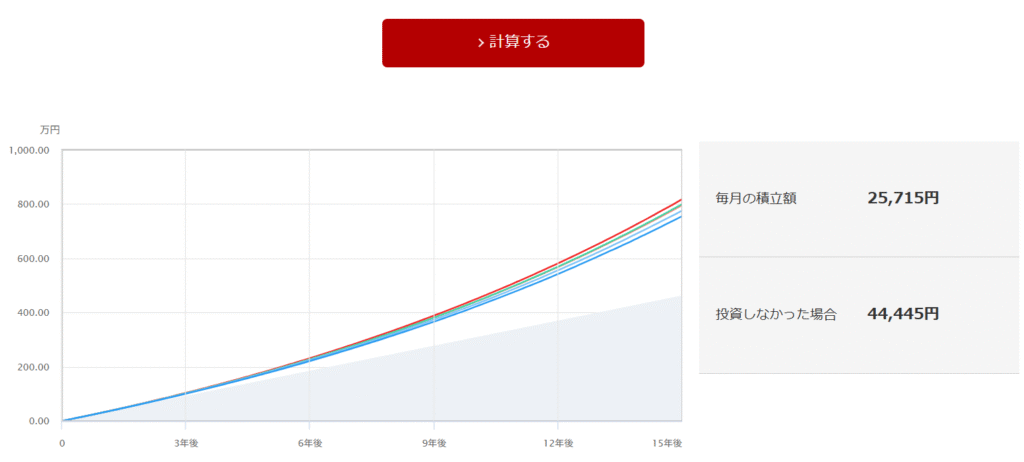

例えば、上記の例で現在25歳の人は

毎月約26,000円を積み立てできれば40歳時点で800万円になります。そうなれば、もうそこで積み立てをストップしてその800万円を運用すれば、追加投資は一切なしでも60歳時点で3,000万円の老後資金が作れる計算になります。

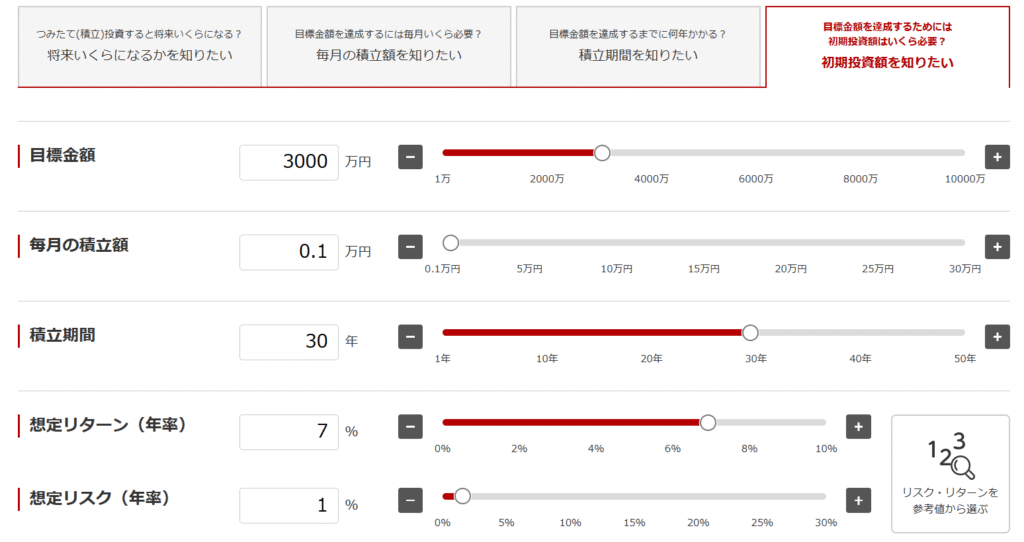

なお、「私はもう25歳とかそんなに若くないよ~」とがっかりしている私と同世代の方は次の方法で「たね銭」がいくら必要かわかります。いつも私が使っている【三菱UFJアセットマネジメント】のシミュレーションで、やり方は👇のとおり。

一番右のタブ「初期投資額を知りたい」から

- 老後に必要な金額を「目標金額」のところに入力します。

- 「積立期間」に老後まで何年あるか入力します。(退職が65歳で現在35歳の人は30年)

- 想定リターンを入力します。(厳しめ5%~平均7%くらいで)

- 「計算する」をクリックすれば初期投資額(現時点でいくらあれば大丈夫か)がわかります。

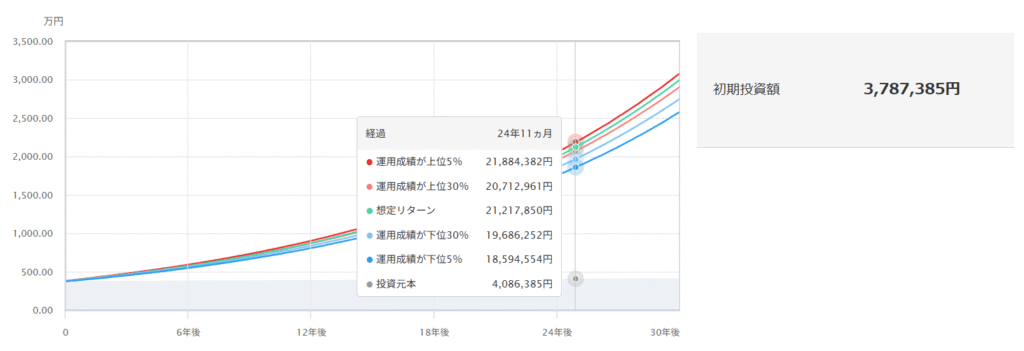

上記の例だと約380万円あれば30年後の老後に3,000万円用意できる計算になります。

みなさんもご自身の年齢や老後にいくら必要か入れてシミュレーションしてみてください!

我が家は、投資信託(主に全世界株や米国株インデックス)を中心にNISA・iDeCoでコツコツ積み立て中。

派手なことはしていませんが、それでも「着実に未来が作れている」と思えることが支えになっています。

「今」と「未来」のバランスを考える

あるデータでは、たくさんお金を残して亡くなってしまう人が多いとも言われています。

老後のために我慢して生きて、いざお金を使うときには体力や気力がなかった…なんて悲しいことにならないよう、

「お金を増やすこと」ではなく、「今を充実して生きること」を大切にしたいと思っています。

今が良ければOK、未来のために今を犠牲にする…

どちらかに偏ると、後で後悔する可能性もあるので、やっぱりバランスが大事ですね。

さいごに

コーストFIREという考え方に出会ってから、私は「頑張りすぎなくてもいいんだ」と思えるようになりました。

投資や資産形成って、堅苦しくて難しいものと思われがちだけど、「自分や家族が安心して笑って暮らすためのツール」だと思えば、少し気が楽になります。

このブログでも、みちょん家が日々実践している“ゆるく賢い”暮らしの工夫やお金の話を、これからもシェアしていきますね!

みなさんも、自分にぴったりの「FIREのかたち」を探してみてください😊

コメント