こんにちは、みちょんです。

今回は、「がん保険って本当に必要なの?」というテーマです。

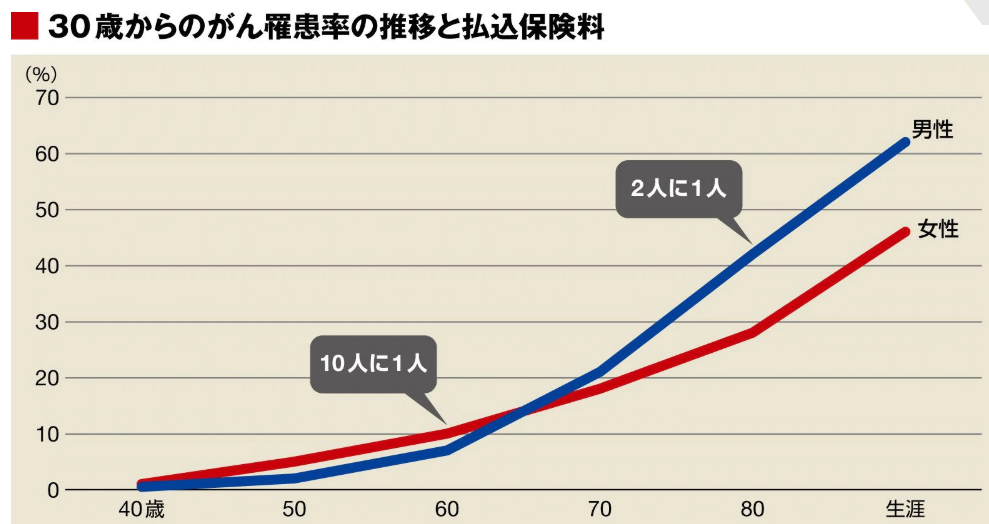

テレビやネットで「2人に1人ががんになる」と聞くと、不安になりますよね。

がんになるとお金がかかるから不安……そんな気持ちから保険に入る人も多いと思いますが、実はがん保険に入らなくても問題ない理由があります。

その根拠としてご紹介したいのが、医師・勝俣範之さんの著書『最高のがん治療』。

| 世界中の医学研究を徹底的に比較してわかった最高のがん治療/津川友介/勝俣範之/大須賀覚【1000円以上送料無料】 価格:1650円 |

本書では、がん保険に頼らなくても治療費を十分カバーできる仕組みや、高額な自由診療の落とし穴について詳しく解説されています。

今回はその内容も交え、「がん保険はいらない」と考える6つの理由と賢い備え方についてお話します。

① 公的医療保険で受けられる「標準治療」が最善

がん保険が不要な最大の理由は、公的医療保険だけで「最善の治療」が受けられるからです。

『最高のがん治療』の中で著者はこう断言しています。

標準治療こそ「最高のがん治療」であり、それはすべて保険でカバーされている。

標準治療とは:

- 手術

- 放射線治療

- 抗がん剤治療

- 緩和ケア など

これらは世界中の研究データから安全性・有効性ともに最も優れた治療法として選ばれた“医学界のスーパーエリート”。

つまり、「自由診療=最新で最善」ではなく、標準治療こそが最善というのが科学的な事実なのです。

② 高額療養費制度で自己負担は大幅に抑えられる

がん治療は高額になるイメージがありますが、実際には公的制度が非常に手厚く整備されています。

- 医療費の自己負担は1〜3割

- 「高額療養費制度」で自己負担の月額上限が決まっている(例:年収500万円前後なら約8万円)

このように、保険を使わずとも大きな出費は避けられる仕組みがあるんです。

『最高のがん治療』でもこの制度の有効性が強調されていて、正しく理解することでがん保険に頼らず経済的リスクを回避できると紹介されています。

③ 若い世代のがん罹患率は低く、保険料が無駄になることも

「2人に1人ががんになる」という統計はよく聞きますが、これは一生涯でがんと診断される可能性。

30〜40代の現役世代では、がんになる確率はかなり低いです。

上記の表を見ると60歳以下の現役世代で10%程度です。

それなのに月々3,000円〜5,000円を掛け捨てで払い続け、結局使わなければそのお金は戻ってきません。

『最高のがん治療』でも、「がんにならない人が大半であり、過剰な保険加入は経済的合理性を欠く」と指摘されています。

④ がん保険がカバーする「自由診療」には注意が必要

がん保険の中には「自由診療もカバーできます」とうたうものもありますが、ここには落とし穴があります。

自由診療には、

- 高額なサプリメント療法

- 根拠の薄い免疫療法

- 海外の未承認治療 など

科学的根拠が乏しいものが少なくありません。

『最高のがん治療』では、これらに対し「命のリスクがあるうえ、無駄な出費を招く」と強く警告しています。

がん保険でそれらの費用に備えることは、意味のない選択肢をわざわざ買ってしまうことになりかねません。

⑤ 自分で備える方が柔軟に使えて安心

保険は「指定された範囲」しかお金を出してくれませんが、自分で貯めたお金なら何にでも使えますよね。

たとえば、治療に伴う通院交通費、食事の配慮、子どものケア、仕事の調整にかかる費用など。

がん保険ではカバーされない「生活のコスト」に備えるなら、現金の備えの方が安心です。

⑥ 「情報弱者ビジネス」に流されないためにも知識が必要

がんという言葉を聞くだけで、人は冷静な判断を失いやすくなり、その不安に乗じて高額な治療法やサプリを売りつける業者も存在します。

「自分は騙されない」と思っていても、病気のときは冷静な判断ができない。だからこそ、正しい知識が命を守る武器になる。

がん保険の加入を考える前に、「本当に必要な情報か?」を一度立ち止まって考えることが大切です。

まとめ:がん保険より大切なのは「知識」と「制度理解」

がん保険が不要な理由をまとめると…

- 標準治療(=最善の治療)は公的保険で受けられる

- 高額療養費制度で医療費の上限がある

- 若年層はがんになる確率が低く、保険料が無駄になりやすい

- 自由診療や民間療法には根拠がないものが多い

- 保険より貯金の方が柔軟で安心

- 正しい医療知識を持てば、不安に流されずに済む

上記のことから「ちゃんと日本の医療制度を知っていれば、がん保険はいらない」と確信できます。

不安を“保険で埋める”のではなく、正しい知識で安心するという選択肢も、ぜひ覚えておいてくださいね。

次回は「生命保険はどう考える?」をテーマにお届け予定です。

最後まで読んでくださりありがとうございました。

みちょんでした!

コメント